텍스트 상표의 역설: 어렵게 등록할수록 넓게 보호받는다

상표는 로고를 붙이면 등록이 쉬워집니다. 그런데 아이러니하게도 가장 강한 권리는 ‘텍스트만’ 등록했을 때 생깁니다. 텍스트 상표의 역설을 살펴봅니다.

30인 미만 사업장, 최대 180만원 HR 플랫폼 지원

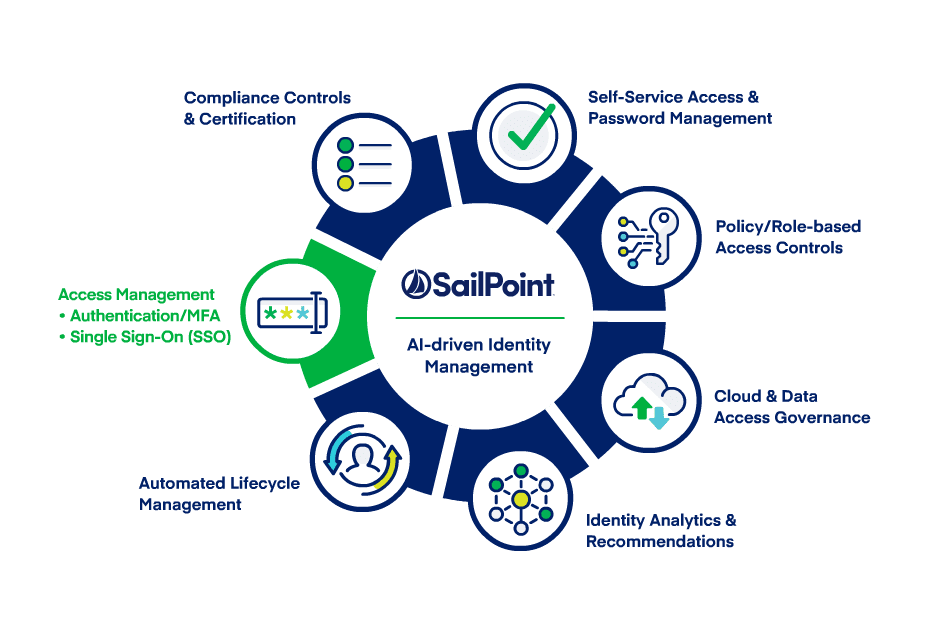

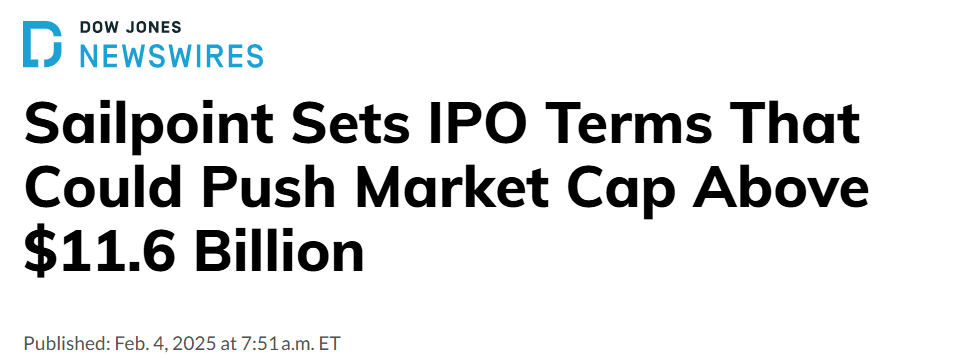

소프트웨어 바이아웃의 강자인 사모펀드 토마브라보가 2022년 8월 공개매수를 완료, 상장 폐지되었던 아이덴티티 보안 업계의 강자 세일포인트가 불과 2년 반도 지나지 않은 2025년 1월 17일, 또다시 S-1을 제출하며 상장을 공식화하였습니다.

토마브라보가 세일포인트에 처음 투자한 시점은 2014년으로 거슬러 올라갑니다.

공개매수와 PEF 경영권 보유 기업의 상장이 활발하지 않은 한국 시장의 관점에서 볼 때 토마브라보를 위시한 미국의 대형 PEF들이 상장 시장을 활용하는 모습은 다소 생소합니다. 상장 및 공개 매수 거래 때마다 따라붙는 수백 억 원의 비용만 고려하더라도 상장 폐지와 재상장을 반복하는 모습이 의아하기도 합니다.

토마브라보는 이러한 빈번한 상장과 상장폐지를 PEF의 가치 실현 전략이라고 강조합니다. 기업 가치가 충분히 상승했다고 판단될 때 상장을 통해 투자 수익을 실현하고, 새로운 성장 동력이 필요할 때는 다시 비상장 기업으로 전환해 과감한 투자와 M&A를 단행합니다. 세일포인트의 사례는 이러한 PEF의 전략이 얼마나 효과적일 수 있는지를 보여주는 대표적인 예시입니다.

오늘 Deep Dive에서는 세일포인트의 S-1을 살펴보고자 합니다. 공모주 투자 관점에서는 벤처투자에 바탕한 고성장 기업 대비 큰 관심을 받지 못하지만, 세일포인트는 미국 비상장 투자의 또 다른 축인 PEF의 투자 전략과 가치 실현 과정을 보여주는 흥미로운 사례입니다.

상표는 로고를 붙이면 등록이 쉬워집니다. 그런데 아이러니하게도 가장 강한 권리는 ‘텍스트만’ 등록했을 때 생깁니다. 텍스트 상표의 역설을 살펴봅니다.

투자자는 왜 등기부터 펼쳐볼까요? 사소해 보이는 기록 하나가 회사의 운명을 가르는 순간을 들여다봅니다.

비용과 속도 때문에 선택한 가출원이 왜 결국 더 비싼 대가로 돌아올 수 있는지, 가출원의 장점과 공개 전 가출원이 갖는 치명적 리스크를 정리합니다.