텍스트 상표의 역설: 어렵게 등록할수록 넓게 보호받는다

상표는 로고를 붙이면 등록이 쉬워집니다. 그런데 아이러니하게도 가장 강한 권리는 ‘텍스트만’ 등록했을 때 생깁니다. 텍스트 상표의 역설을 살펴봅니다.

30인 미만 사업장, 최대 180만원 HR 플랫폼 지원

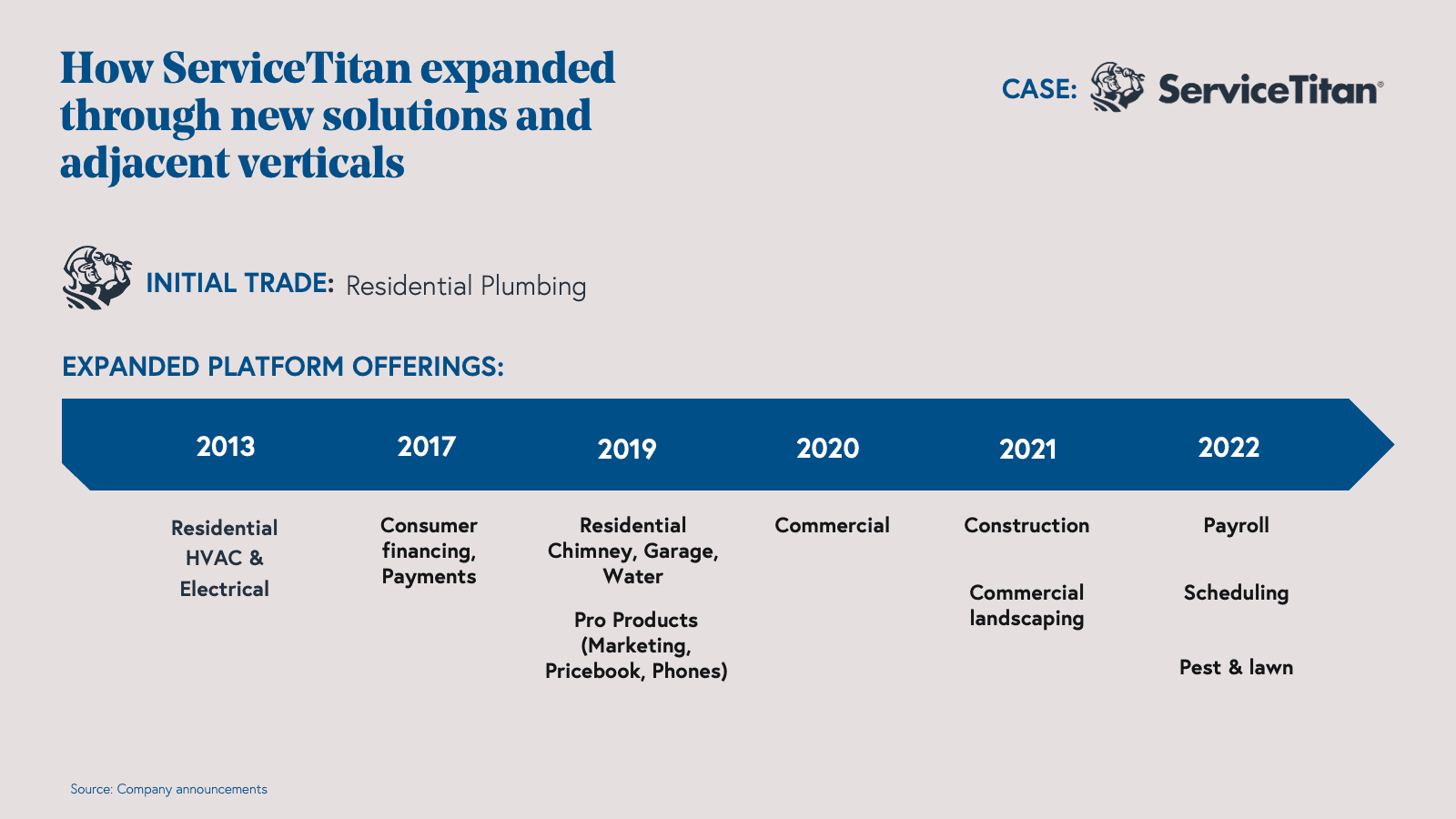

이번 주 WeeklyEDGE에서는 서비스타이탄의 프리IPO 투자 구조, 특히 실리콘밸리에서도 잊혀진 줄 알았던 IPO 래칫 (IPO Ratchet)의 재등장을 중심으로 유니콘 단계 기업 투자에서 활용되는 다양한 투자자 인센티브 조건에 대해 살펴보았습니다. 미국 현지에서도 서비스타이탄 S-1 분석들이 속속 공개되면서 ‘지저분한 투자 조건의 귀환’이라는 이야기가 회자되고 있죠.

2022년 제로금리 시대의 종말과 함께 수많은 유니콘 기업들이 상장 대신 추가 자금 조달을 통해 좀 더 오랜 기간 비상장사로 머무를 수 있는 옵션을 선택하였습니다. 당시 스트라이프(Stripe)나 클라르나(Klarna)처럼 직전 라운드 대비 기업가치를 낮춰 다운라운드를 진행한 사례도 많았죠.

한편으로 서비스타이탄과 같은 기업들은 기업가치를 일부 조정함과 동시에 투자자들이 매력적이라고 받아들일 수 있는 다양한 인센티브 구조를 도입, 펀딩 라운드를 추가로 진행하며 시간을 버는 전략을 선택하였습니다. IPO 래칫 또한 이러한 시장 환경 변화의 결과물입니다.

이번 주 벤처 아키텍트에서는 서비스타이탄의 펀딩 라운드와 투자 조건을 좀 더 면밀하게 살펴보고자 합니다.

프리IPO는 빠른 투자금 회수가 가능하고 IPO 이후 주가 급등도 노려볼 수 있는 매력적인 투자 기회로 언급되곤 합니다. 하지만 해당 단계에서는 내부자와 외부자 간 정보 비대칭이 가장 극심하다는 점도 잊어서는 안됩니다. 누군가 상장 직전 주식을 매각하고자 한다면 의심부터 하는 것이 순서인 것이죠. 특히 서비스타이탄처럼 회사와 비상장 단계 투자자 간 복잡한 투자 계약이 존재한다는 사실은 상장 이후 주가 흐름에도 영향을 미칠 수 있는 중요한 요소입니다.

만약 서비스타이탄의 어떤 라운드에 투자자로 참여했다면 가장 단기간 내 매력적인 투자 가치 상승을 기록할 수 있었을까요?

상표는 로고를 붙이면 등록이 쉬워집니다. 그런데 아이러니하게도 가장 강한 권리는 ‘텍스트만’ 등록했을 때 생깁니다. 텍스트 상표의 역설을 살펴봅니다.

투자자는 왜 등기부터 펼쳐볼까요? 사소해 보이는 기록 하나가 회사의 운명을 가르는 순간을 들여다봅니다.

비용과 속도 때문에 선택한 가출원이 왜 결국 더 비싼 대가로 돌아올 수 있는지, 가출원의 장점과 공개 전 가출원이 갖는 치명적 리스크를 정리합니다.