텍스트 상표의 역설: 어렵게 등록할수록 넓게 보호받는다

상표는 로고를 붙이면 등록이 쉬워집니다. 그런데 아이러니하게도 가장 강한 권리는 ‘텍스트만’ 등록했을 때 생깁니다. 텍스트 상표의 역설을 살펴봅니다.

30인 미만 사업장, 최대 180만원 HR 플랫폼 지원

엔비디아 공매도, 전 세계 금융시장에서 금기시되는 단어입니다. 단순히 논리에 대한 내용이 아닙니다. 테슬라, 팔란티어, 엔비디아처럼 종교적으로 열광하는 막강한 팬을 보유한 기업들에 대해 함부로 공매도를 입에 올렸다가는 공격의 대상이 되기 쉽습니다. ‘제품을 만들어본 적 없는 키보드 워리어’란 표현은 양반입니다. 온라인에서 각종 협박을 당할 수도 있습니다.

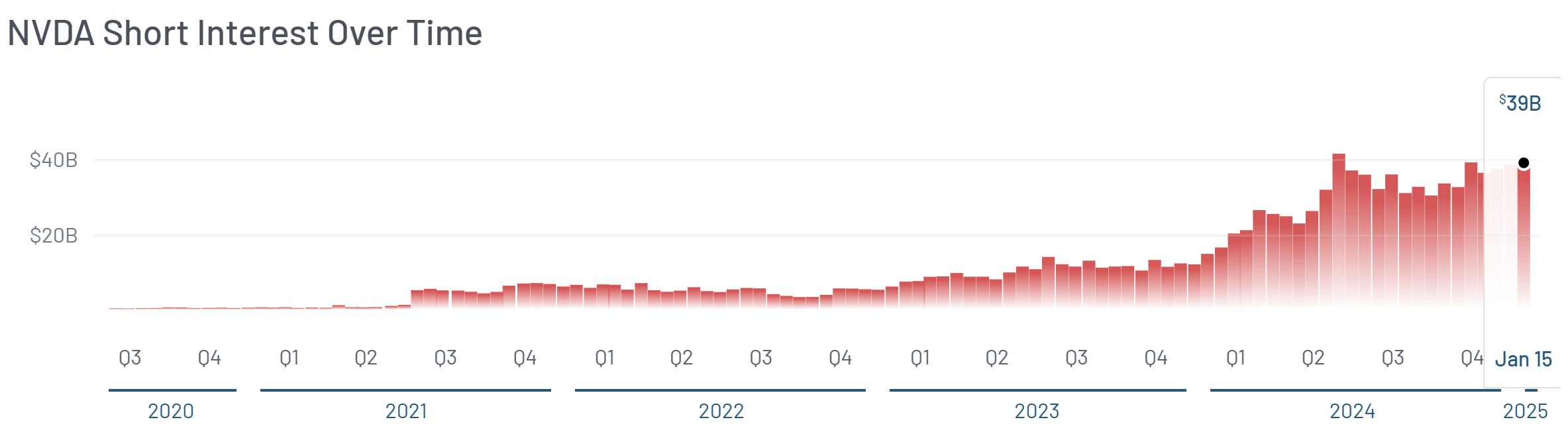

엔비디아에 대한 공매도 잔고는 작년 2분기부터 꾸준히 증가하고 있습니다. 물론 규모는 전체 유통주식의 2% 수준으로, 주가에 영향을 미치기에는 미미한 수준입니다. 엔비디아처럼 빠른 주가 상승을 보여온 주식이라면 수익 헤지를 위한 숏 포지션만 고려해도 전혀 이상할 것이 없는 규모입니다.

하지만 지난 월요일 딥시크 사태로 인한 엔비디아의 주가 급락은 시장에 중요한 전환점이 되었습니다. 이는 처음으로 광범위한 시장 참여자들이 엔비디아의 기업 가치에 대해 진지한 ‘의문’을 품게 된 계기가 되었기 때문입니다. AI가 이전과는 차원이 다른 혁신을 가져올 것이며, 2-3년 내 세상을 크게 바꿔놓을 것이란 믿음은 여전히 공고합니다. 하지만 그것과 현재 엔비디아의 고평가 여부는 별개의 문제라는 인식이 확산되고 있습니다.

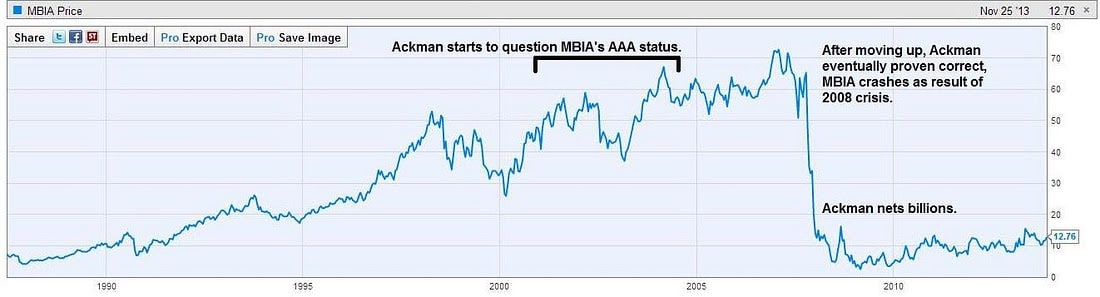

2002년, 헤지펀드 매니저 빌 애크만은 당시 월가의 우량 기업이었던 MBIA에 대한 치명적인 결함을 발견합니다. AAA 신용등급을 보유하고 있던 MBIA는 모기지 담보부증권(MBS)에 대한 보증을 제공하는 회사였는데, 애크만은 이 비즈니스 모델이 시스템적 위험에 극도로 취약하다고 판단했습니다.

애크만의 분석은 매우 철저했습니다. 그는 MBIA가 보증하는 MBS의 기초자산 품질이 지속적으로 악화되고 있다는 점, 회사의 자본구조가 과도한 레버리지로 이루어져 있다는 점을 주목했습니다. 특히 MBIA가 자사가 보증한 CDO에 다시 투자하는 등 위험한 영업 행태를 보이고 있다는 점도 지적했었죠.

이러한 분석을 바탕으로 애크만은 2002년부터 MBIA에 대한 대규모 공매도 포지션을 구축했지만, 6년 동안 그의 여정은 순탄치 않았습니다. MBIA는 애크만을 상대로 명예훼손 소송을 제기했고, 규제당국에 로비를 펼치며 그의 주장을 묵살하려 했습니다. 월가의 비난과 법적 소송이 끊이지 않았지만, 애크만은 자신의 투자 논리를 굽히지 않았습니다.

그리고 2008년, 금융위기가 발생하자 애크만의 예측은 현실이 되었습니다. MBIA의 주가는 71달러에서 2달러까지 폭락했고, 애크만은 이 거래로 10억 달러 이상의 수익을 실현하며 존 폴슨과 함께 금융위기로 부와 명성을 획득한 대표 헤지펀드 매니저로 자리매김하게 됩니다.

2018년 데이비드 아인혼의 그린라이트 캐피탈은 테슬라에 대한 대규모 공매도를 시작했습니다. 당시 테슬라는 분기마다 막대한 적자를 기록했고, 모델 3 생산에 차질을 빚으며 ‘생산지옥’을 경험하고 있었습니다. 머스크가 테슬라 프레몬트 공장에 텐트를 치고 24시간 상주하며 턴어라운드에 올인한 시기도 이때입니다. 아인혼은 테슬라가 결국 자금난에 빠질 것으로 예상하며 숏 포지션을 늘려나갔습니다.

머스크와 아인혼의 조롱 대결도 볼 만했습니다. 머스크는 아인혼의 숏 포지션에 대한 답례로 반바지(쇼츠)를 보내며 테슬라 공매도 세력에 대한 반격을 이어갔습니다. 2020년에는 실제로 테슬라 홈페이지에서 붉은색 반바지를 팔기도 했었죠.

하지만 공매도의 결과는? 테슬라는 2019년 상하이 공장을 성공적으로 건설했고, 2020년 모델 Y 출시와 함께 생산능력을 극적으로 확대하는데 성공합니다. 코로나19 팬데믹 속에서도 테슬라의 전기차 수요는 폭발적으로 증가했고, 2020년부터는 연속 흑자를 기록하기 시작했습니다.

2021년까지 테슬라 주가는 25배 이상 상승했고, 그린라이트는 누적 40억 달러가 넘는 손실을 기록했습니다. 많은 투자자들이 펀드를 이탈했고, 아인혼의 평판은 크게 실추되었죠. 이는 단순히 공매도의 실패를 넘어 월가의 분석가(Talker)들이 실리콘밸리의 창업가(Doer)에 무릎을 꿇은 상징적인 사건이 되었습니다.

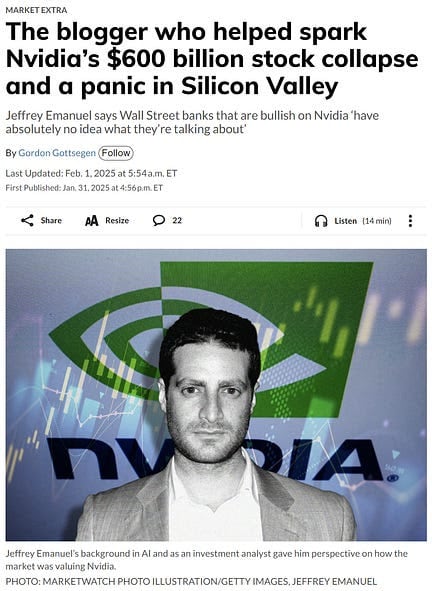

지난달 27일 엔비디아의 주가 급락과 관련하여 주목해야 할 글이 있습니다. 1월 25일에 공개된 이 블로그 글은 주말 사이 X 등을 통해 급속도로 퍼지며 월요일의 패닉셀에도 영향을 미친 것으로 알려지고 있습니다.

지난주 WeeklyEDGE에서 언급한 것처럼 딥시크의 리포트는 이미 12월 말 공개되며 테크 커뮤니티를 중심으로 여러 차례 공유된 바 있습니다. 그럼에도 왜 하필 1월 27일이었을까로 돌아가 보면 주말 사이 ‘메타가 충격에 휩싸였다는 블라인드 글’부터 몇 가지 바이럴을 일으킨 글들이 있었습니다. 그리고 그 중심에는 바로 제프리 엠마누엘의 The Short Case for Nvidia Stock 이 있습니다.

이 리포트의 저자인 엠마누엘은 전문 공매도 투자자가 아닌, 헤지펀드 경력을 가진 AI 업계의 관찰자이자 블록체인 관련 창업가입니다. 그럼에도 그의 분석은 엔비디아에 대한 Bear Case를 가장 명확하고 상세하게 설명하고 있습니다.

이 글의 의미를 더욱 특별하게 만드는 것은 그 작성 시점입니다. 1월 25일 토요일에 포스팅된 이 분석은 시장의 급락 이전에 작성되었습니다. 현재 시장에 떠도는 딥시크 관련 글들의 99%가 시장 폭락 이후의 ‘사후 해석’인 반면, 이 글은 그러한 ‘오염’으로부터 자유롭습니다. 특히 시장 충격 이전에, 정치적 편향 없이 순수하게 기술적이고 분석적인 관점에서 작성되었다는 점에서, 이 글의 각 문장들은 더욱 깊이 있게 살펴볼 가치가 있습니다.

그가 제시한 엔비디아에 대한 다섯 가지 구조적 위협은 다음과 같습니다:

숏 포지션의 논리는 결국 상대적인 기업가치에 대한 판단입니다. 앞서 제시된 위협 요인들에 대해 반박할 만한 논거들도 많이 있습니다. 하지만 언급된 다섯 가지 위험 요인 중 단 하나만 현실화되더라도 엔비디아의 마진율이나 성장 속도가 크게 타격을 받을 가능성이 높습니다. 현재 엔비디아의 주가는 이러한 위험 요소들을 거의 반영하지 않은 상태이며, 이것이 바로 주가 하락 위험이 높아졌다는 보고서의 핵심 결론입니다.

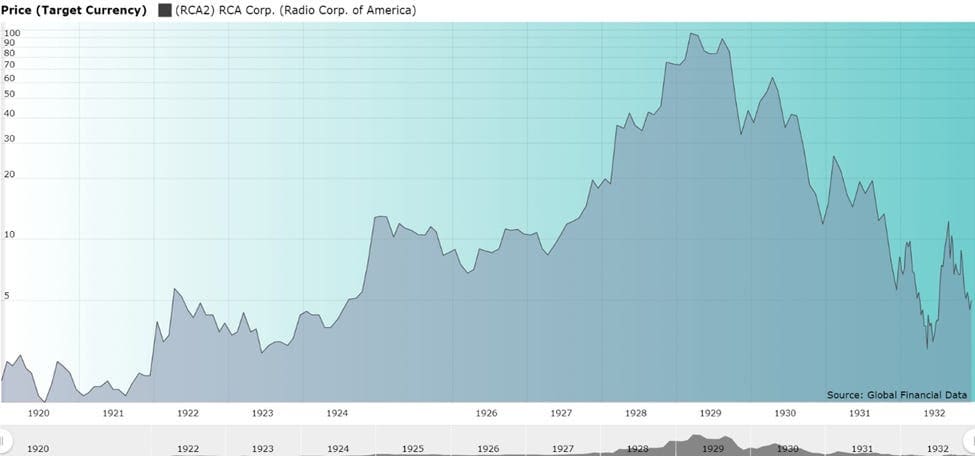

1920년대 라디오는 오늘날의 인터넷과 AI와 같은 존재였습니다. 당시에는 기업 이름에 ‘라디오’만 들어가도 실체가 거의 없는 회사라도 주가가 급등하던 시기였다고 합니다. 라디오 수신기를 제조하던 Kolster Radio의 주가는 1927년 10달러에서 1929년 95달러까지 치솟았지만, 1930년 파산 신청과 함께 1달러 이하로 폭락한 바 있습니다.

당시 라디오 산업의 대장주는 RCA (Radio Corp. America) 였습니다. RCA의 주가는 1921년 5.8달러에서 1928년 420달러까지 상승했고, 1929년 3월 5대 1 주식분할을 단행한 후 같은 해 9월에는 114.75달러까지 치솟습니다. 하지만 이후 폭락을 시작해 1932년 5월에는 주가가 2.50달러까지 떨어지며 정점 대비 98%의 가치가 증발했습니다.

RCA는 혁신적인 테크 기업의 운명을 보여주는 상징적인 사례입니다. 기술을 검증하고 비즈니스 모델을 확립하는 데 오랜 시간이 걸렸지만, 일단 네트워크 효과가 발생하자 폭발적인 성장을 기록했습니다. 그러나 1920년대의 찬란한 성공 이후 60년 동안 RCA는 새로운 성장 동력을 찾지 못합니다. 방송, TV, 메인프레임 등 다양한 기술 슈퍼사이클에 도전했지만 큰 성과를 거두지 못하고 1986년 GE에 인수되며 역사에서 사라지게 됩니다.

RCA와 엔비디아의 상관관계는? 물론 없습니다. 다만 시장이 흔들릴 때마다 우리는 한 가지 교훈을 되새겨야 합니다. 아무리 혁신적인 기업이라도, 아무리 견고해 보이는 시장 지배력도 영원할 수는 없다는 점을 말입니다

상표는 로고를 붙이면 등록이 쉬워집니다. 그런데 아이러니하게도 가장 강한 권리는 ‘텍스트만’ 등록했을 때 생깁니다. 텍스트 상표의 역설을 살펴봅니다.

투자자는 왜 등기부터 펼쳐볼까요? 사소해 보이는 기록 하나가 회사의 운명을 가르는 순간을 들여다봅니다.

비용과 속도 때문에 선택한 가출원이 왜 결국 더 비싼 대가로 돌아올 수 있는지, 가출원의 장점과 공개 전 가출원이 갖는 치명적 리스크를 정리합니다.