텍스트 상표의 역설: 어렵게 등록할수록 넓게 보호받는다

상표는 로고를 붙이면 등록이 쉬워집니다. 그런데 아이러니하게도 가장 강한 권리는 ‘텍스트만’ 등록했을 때 생깁니다. 텍스트 상표의 역설을 살펴봅니다.

30인 미만 사업장, 최대 180만원 HR 플랫폼 지원

지난주 미국의 주주 명부 및 투자자 관련 서비스 기업으로 유명한 카르타(Carta)가 처음으로 자사 서비스를 이용하는 1,803개 벤처캐피탈 펀드의 분석 통계를 발표하였습니다. 일반적으로 쉽게 접하기 어려운 미국 벤처 펀드의 성과, 특히 몇몇 소수의 특출난 경우가 아닌, 2017년 이후 결성된 펀드를 빈티지 (설정 연도) 기준으로 분석한 해당 자료들은 벤처 펀드 출자에 대한 꽤나 흥미로운 사실들을 알려주고 있습니다.

VC Fund Performance: Q1 2024 (carta.com)

자산운용의 관점에서 보면 벤처캐피탈 또한 대체투자에서 한 부분을 차지하는 자산군(Asset Class)입니다. 하지만 부동산, 헤지펀드, 바이아웃펀드와 달리 벤처캐피탈이 과연 장기적으로 꾸준히 투자할 정도로 매력적인 자산인지에 대해서는 늘 의견이 분분합니다

대형 연기금 등 운용 기관들이 여전히 벤처캐피탈에 대해 유보적인 입장을 취하는 이유입니다.

우선 해당 내용을 접한 실리콘밸리 투자자들은 물론 유명 저널리스트와 펀드 출자자들은 해당 통계가 상당히 충격적이라는 반응입니다.

실제 회수 실적이 아닌, 편입 자산의 평가 가치를 반영한 TVPI (Total Value to Paid-In) 지표 또한 크게 다르지 않습니다.

2017년은 벤처 투자 기준으로도 괜찮은 빈티지로 평가됩니다. 당시에도 스타트업 고평가 논란은 있었지만 지금 기준에서는 양호한 수준이었고 실리콘밸리는 2015년의 미니 혹한기 이후 시장이 회복되던 시기였습니다. 오히려 팬데믹 빈티지라고 불리는 2021 - 2022년 빈티지 펀드들에 비하면 훨씬 성과가 뛰어나다는 평가입니다. 그럼에도 여전히 평가 가치 상승 및 실제 자금 회수의 관점에서는 기대에 못 미친다는 의견입니다.

통계적으로 따지만 벤처펀드의 성과는 처참하다는 평가입니다. 해당 지표를 기준으로 벤처 펀드에 대한 출자가 정말로 소수의 고성과 펀드에 좌우될 수 있다는 점이 증명되었다는 의견입니다. 게다가 2017년 빈티지 펀드의 회수 성과를 볼 때 정말로 10년 이상 유동성이 묶이는 것을 각오해야 하는 자산군이 바로 벤처 펀드란 점도 명확해졌다는 평가입니다.

Conviction의 사라는 벤처 투자란 결국 소수의 아웃라이어에 베팅해야 하는 분야라고 강조합니다. 이는 VC가 전체적으로는 자산 클래스로서 수익률이 좋지 않지만, 실제 가치는 극소수의 뛰어난 성과를 내는 투자에서 나온다는 업계의 현실을 반영합니다. 또한 그녀는 펀드의 빈티지(설립 연도)가 성과의 절반을 좌우한다는 점을 언급하며, 시기의 중요성을 강조합니다.

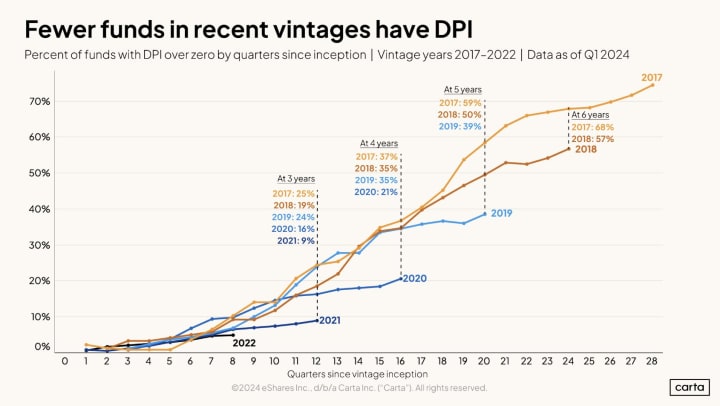

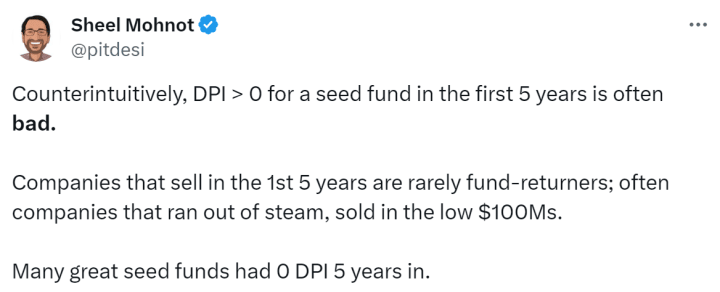

Better Tomorrow Ventures의 쉴 모놋은 해당 통계의 행간을 읽어야 한다고 강조합니다. 통계 집계에 활용된 펀드의 90%는 $100M (1,360억 원) 이하 규모의 초기 투자 및 시드 투자 펀드로 볼 수 있으며 이러한 극초기 투자 펀드들의 대부분은 결성 후 5년이 지나도 DPI는 0에 가깝다는 것입니다. 특히 유니콘-데카콘 기업의 탄생까지 평균 10년 이상이 소요된다는 점에 비춰볼 때 초기 투자 펀드가 5년 후 투자 원금의 일부를 회수하였다고 하여 해당 펀드의 성과가 높다고 보기는 어렵다는 것이 쉴의 주장입니다.

2017년 빈티지 펀드의 IRR 중간값은 13.1%로 양호한 성과를 보이고 있습니다. 또한 해당 빈티지의 상위 25% 펀드는 IRR 21.6%를 기록하였습니다.

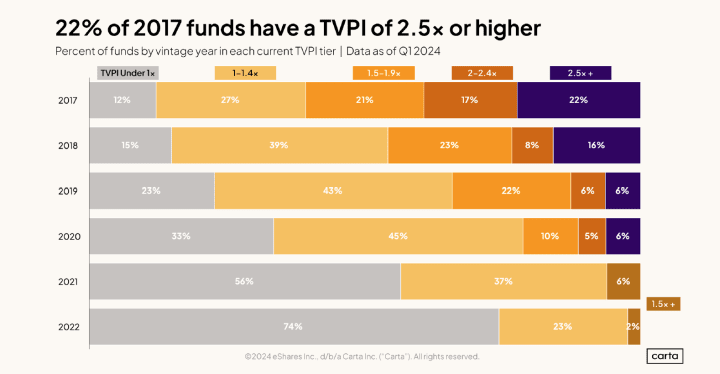

2017년에 결성된 펀드 중 절반 이상은 2.5배 이상의 TVPI(Total Value to Paid-In)를 기록했습니다.

2024년 1분기에는 전체 집계된 투자 라운드 중 무려 23%가 직전 대비 기업가치가 하락한 다운라운드였습니다.

또 다른 주목할 만한 데이터는 시드 단계 스타트업이 시리즈 A 단계로 ‘졸업’하는 비율이 지속적으로 하락하고 있다는 것입니다.

실리콘밸리에도 전설적인 수익률을 기록한 것으로 알려진 사례들이 많이 있습니다. 공식적으로 집계된 사례 중 가장 높은 수익률을 기록한 펀드는 크리스 사카(Chris Sacca)가 2010년 $8.4 million 규모로 결성한 로어케이스캐피탈(Lowercase Capital) 1호 펀드입니다. 우버, 트위터, 인스타그램의 시드 라운드에 모두 참여했던 해당 펀드는 원금의 204배를 돌려준 바 있습니다.

이니셜라이즈드의 1호 펀드 또한 대표적인 아웃라이어 사례입니다. 레딧의 공동창업자 알렉시스 오해니언과 현재 와이콤비네이터를 이끄는 개리 탠이 2012년 $7 million 규모로 조성했던 이니셜라이즈드 1호 펀드는 원금의 56배를 회수한 바 있습니다. 해당 펀드는 레딧, 인스타카트, 코인베이스 등 현재 10조 이상 기업가치를 기록한 데카콘 다수를 편입하였습니다.

최근에 만났던 이니셜라이즈드 1호 펀드의 LP 담당자는 빈티지 투자의 중요성을 누누이 강조한 점이 인상적이었습니다. 결국 벤처 펀드의 성과는 예측하기 어려운 여러 요소에 영향을 받기 때문에 시장을 예측하고 그에 베팅하는 것보다는, 꾸준히 잠재력 있는 펀드를 발굴하고 투자 자산에 대한 포지션을 확보하는 것이 중요하다는 것입니다.

규모는 작지만 펀드 단위에서 텐배거를 기대할 수 있다는 점에서 벤처캐피탈은 여전히 유의미한 대체 투자 자산군이라는 것이 벤처 펀드 출자를 오랜 기간 진행해 온 출자자들의 공통된 의견입니다. 과연 2024년에 결성된 펀드 중 어떤 전략이 미래에 10배 이상의 수익으로 돌아올지 흥미롭게 지켜볼 부분입니다.

상표는 로고를 붙이면 등록이 쉬워집니다. 그런데 아이러니하게도 가장 강한 권리는 ‘텍스트만’ 등록했을 때 생깁니다. 텍스트 상표의 역설을 살펴봅니다.

투자자는 왜 등기부터 펼쳐볼까요? 사소해 보이는 기록 하나가 회사의 운명을 가르는 순간을 들여다봅니다.

비용과 속도 때문에 선택한 가출원이 왜 결국 더 비싼 대가로 돌아올 수 있는지, 가출원의 장점과 공개 전 가출원이 갖는 치명적 리스크를 정리합니다.